El dinero, tal como lo conocemos, está atravesando una transformación profunda impulsada por la digitalización global y el avance de nuevas tecnologías. Las monedas digitales emitidas por bancos centrales (CBDCs) emergen como una respuesta estratégica ante los retos del sistema financiero actual: la exclusión social, la pérdida de soberanía monetaria y la disrupción provocada por las criptomonedas

En la actualidad, el sistema financiero global se encuentra en un punto de inflexión histórico. Las tecnologías digitales están redefiniendo la naturaleza misma del dinero, acelerando una transformación estructural de largo alcance que afecta no solo a los mecanismos de pago, sino también a la soberanía monetaria, la inclusión financiera y el papel de los bancos centrales y privados en las economías nacionales. En este contexto, las Monedas Digitales de Bancos Centrales (CBDC, por sus siglas en inglés) se perfilan como una de las herramientas más prometedoras —y potencialmente disruptivas— en el panorama monetario y financiero del siglo XXI.

Los bancos centrales de todo el mundo, conscientes de que el futuro del dinero es esencialmente digital, han intensificado sus esfuerzos para investigar, diseñar y en algunos casos implementar sus propias versiones de moneda digital. Esta tendencia responde a múltiples factores. En primer lugar, el desplazamiento progresivo de los pagos hacia plataformas digitales ha reducido significativamente el uso de efectivo, generando preocupación sobre la erosión del control que los bancos centrales ejercen sobre la política monetaria. En segundo lugar, la volatilidad y expansión de los criptoactivos ha introducido elementos de incertidumbre sistémica, fomentando en muchos países la necesidad de ofrecer alternativas oficiales, reguladas y estables. Finalmente, y no menos importante, las CBDCs se presentan como una vía para abordar la persistente exclusión financiera que afecta a cientos de millones de personas en todo el mundo, especialmente en economías en desarrollo.

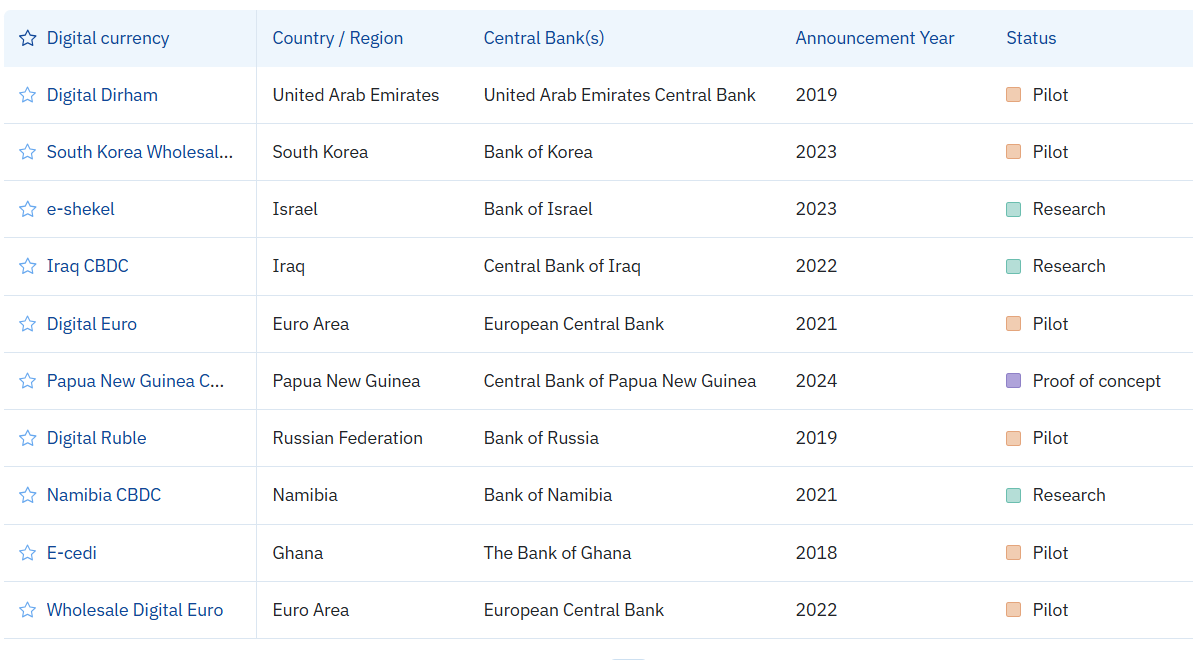

De acuerdo con datos del Atlantic Council GeoEconomics Centre, al 1 de septiembre de 2023, ya se habían lanzado monedas digitales oficiales en 11 países (principalmente pequeñas economías del Caribe y Nigeria), mientras que otros 21 se encontraban en fase piloto, 32 en desarrollo activo y 46 más en etapa de investigación inicial. Estos datos reflejan una aceleración en la agenda global hacia la digitalización del dinero. Aunque las economías más avanzadas aún no han lanzado sus propias CBDCs, están invirtiendo considerablemente en su preparación, conscientes de que, cuando llegue el momento adecuado —por razones políticas, económicas o tecnológicas— estarán listas para actuar con rapidez.

En el caso de economías pequeñas, como las caribeñas que ya han adoptado CBDCs, la motivación principal ha sido la ampliación de la inclusión financiera. Estos países presentan altas tasas de población no bancarizada o sub-bancarizada, lo cual limita el acceso al crédito, a servicios de ahorro y al sistema financiero formal. En estos contextos, una moneda digital emitida por el banco central —accesible mediante aplicaciones móviles, tarjetas de valor almacenado o incluso mensajes de texto— puede actuar como un puente hacia la bancarización, permitiendo a individuos previamente excluidos integrarse al circuito económico formal sin necesidad de infraestructuras bancarias tradicionales.

Nigeria, por su parte, ha seguido una lógica complementaria: además de promover la inclusión financiera, su gobierno busca reforzar el uso de la moneda nacional (el naira) en las transacciones domésticas, reduciendo la dependencia del dólar estadounidense. Al mismo tiempo, el control digital de los flujos monetarios permite aumentar la trazabilidad de las operaciones, combatiendo así la evasión fiscal, el lavado de dinero y otras actividades ilícitas.

Sin embargo, el entusiasmo no es uniforme. En países como Singapur, el banco central ha adoptado una postura más prudente, concluyendo que los beneficios de una CBDC minorista aún no están claros, dada la eficiencia y universalidad de los pagos digitales ya existentes. Esta cautela también se refleja en Europa y Estados Unidos, donde las autoridades monetarias han planteado preocupaciones sobre los riesgos potenciales para la estabilidad financiera, la privacidad de los ciudadanos y el rol de los bancos privados.

No obstante, la percepción predominante entre los expertos es que el lanzamiento de CBDCs en economías mayores no es una cuestión de si, sino de cuándo. A medida que aumentan las tensiones geopolíticas, los conflictos de divisas, la desdolarización y la competencia tecnológica entre bloques (como EE.UU., China y la UE), las monedas digitales soberanas podrían convertirse en instrumentos estratégicos de poder económico, comercial y diplomático. En efecto, China ya ha avanzado significativamente con su yuan digital (e-CNY), que se encuentra en fase piloto extendida en múltiples provincias y con un alcance creciente en iniciativas de comercio transfronterizo.

Desde una perspectiva social, el impacto potencial de las CBDCs podría ser profundo. Por un lado, podrían democratizar el acceso al sistema financiero, permitiendo que poblaciones históricamente excluidas —por razones geográficas, económicas o tecnológicas— participen de manera más plena en la economía formal. Este objetivo requiere, no obstante, un diseño deliberado centrado en la inclusión: acceso sin conexión a internet, interoperabilidad con distintos sistemas de pago, simplificación de los procesos de verificación de identidad (KYC) y medidas eficaces de protección contra fraudes y abusos.

Por otro lado, las CBDCs también podrían modificar radicalmente la relación entre los ciudadanos y el Estado, ya que abrirían la posibilidad de que individuos mantengan cuentas directamente con el banco central. Este cambio cuestiona el modelo tradicional de intermediación bancaria, aunque los diseños más probables apuntan a un sistema de dos niveles en el que los bancos privados sigan desempeñando un papel fundamental en la distribución, gestión y soporte de servicios asociados. Bajo este modelo, los bancos centrales emitirían la moneda digital, mientras que los bancos comerciales facilitarían su acceso y uso por parte del público, a través de aplicaciones, billeteras electrónicas y otros canales.

Sin embargo, existen preocupaciones legítimas sobre las implicaciones de estas cuentas en tiempos de crisis financiera. Si los ciudadanos percibieran que las cuentas del banco central ofrecen mayor seguridad, podrían transferir sus fondos desde los bancos comerciales, provocando posibles corridas bancarias. Para mitigar este riesgo, se contemplan medidas como la imposición de límites de tenencia, la no remuneración de los saldos en CBDC y el mantenimiento del rol dominante de los bancos privados como gestores de liquidez y crédito.

Desde la óptica de la banca privada, este nuevo escenario implica desafíos, pero también oportunidades. Los bancos deberán adaptarse tecnológicamente para integrar las CBDCs en sus infraestructuras, ofreciendo soluciones que permitan a los usuarios operar con moneda digital de manera fluida, segura y eficiente. Además, podrían desarrollar nuevos productos y servicios vinculados a la gestión de activos digitales, el análisis de datos financieros en tiempo real y la automatización de procesos de pago inteligente (como contratos programables).

A largo plazo, el despliegue de las CBDCs podría redefinir conceptos clave del sistema económico moderno. La capacidad de los Estados para ejercer un control más directo sobre la circulación monetaria, la fiscalización, el diseño de políticas sociales condicionadas (como subsidios digitales o transferencias directas programables), y la lucha contra la economía informal, se vería enormemente potenciada. Pero ello también plantea interrogantes éticos y políticos sobre la privacidad, la vigilancia financiera y los límites del poder estatal sobre la vida económica de las personas.

En definitiva, la evolución de las monedas digitales de bancos centrales no solo representa una innovación tecnológica, sino una transformación estructural con implicaciones profundas para la sociedad global. Su implementación exitosa dependerá de múltiples factores: voluntad política, cooperación internacional, estándares regulatorios, confianza ciudadana, protección de derechos y una visión equilibrada entre eficiencia, seguridad e inclusión. El futuro del dinero está en juego, y con él, el modo en que las sociedades se organizan, se relacionan y participan en la economía del siglo XXI.