En un mundo cada vez más dependiente de la tecnología avanzada y la transición hacia energías limpias, los elementos de tierras raras (REE) se han convertido en recursos estratégicos de enorme valor geopolítico. Ante el dominio casi absoluto de China en su extracción y procesamiento, la búsqueda de fuentes alternativas se ha intensificado. En este contexto, los países del Sudeste Asiático —principalmente Vietnam, Malasia y Tailandia— emergen como actores con un potencial significativo

La creciente demanda mundial de tecnologías avanzadas, junto con la transición energética global, ha situado a los elementos de tierras raras (REE, por sus siglas en inglés) en el centro de la geopolítica contemporánea. Estos elementos, esenciales para la fabricación de productos de alta tecnología —desde teléfonos inteligentes y turbinas eólicas hasta vehículos eléctricos y sistemas de defensa—, han convertido su cadena de suministro en un componente estratégico de la economía global. En este escenario, el papel de China como productor y procesador dominante de REE genera profundas inquietudes geopolíticas, económicas y tecnológicas. Actualmente, el gigante asiático concentra aproximadamente el 70 % de la extracción global de minerales de tierras raras y cerca del 90 % de su procesamiento, lo que le otorga un control casi monopólico sobre un recurso fundamental para las industrias del futuro.

Frente a esta concentración, diversos países han empezado a explorar mecanismos para diversificar las fuentes de estos minerales críticos. En este contexto, el Sudeste Asiático —específicamente Malasia, Tailandia y Vietnam— ha emergido como una región de gran interés estratégico. Si bien su participación en la cadena global aún es modesta en comparación con China, las proyecciones y reservas conocidas revelan un potencial significativo que podría redefinir el equilibrio global en las próximas décadas. Estos países ya cuentan con cierta infraestructura minera, marcos regulatorios en desarrollo y acceso a mercados tecnológicos emergentes, lo que los posiciona como posibles actores clave en la nueva configuración del mapa mundial de los REE.

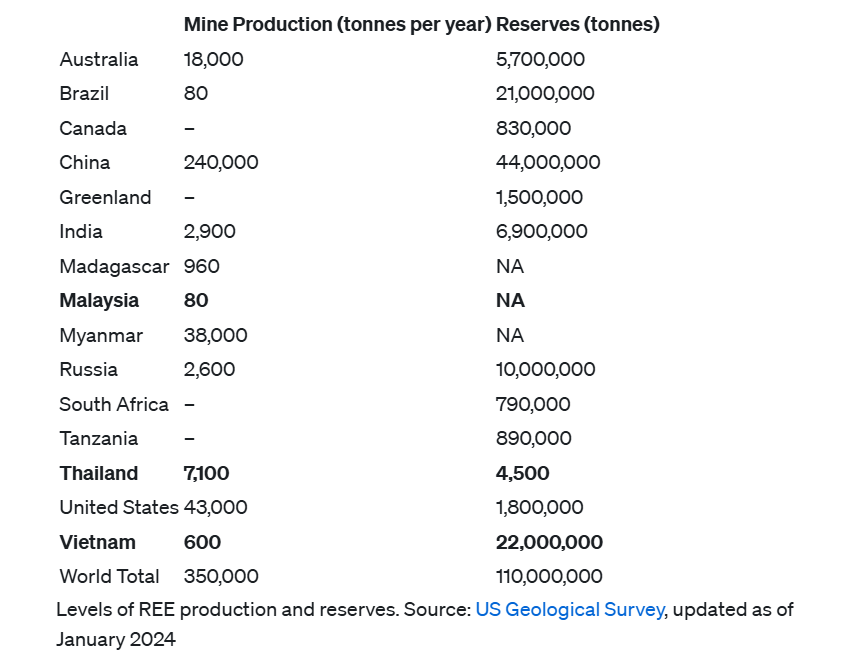

Vietnam, por ejemplo, posee reservas estimadas en 22 millones de toneladas, una cantidad equivalente a casi la mitad de las reservas chinas. No obstante, su producción anual ronda apenas las 600 toneladas, lo que indica una enorme brecha entre potencial y capacidad operativa. Malasia, por su parte, extrajo apenas 80 toneladas en 2024, aunque afirma disponer de hasta 16 millones de toneladas de REE no radiactivos, si bien estas cifras no han sido validadas oficialmente por organismos internacionales. Tailandia, aunque menos citado en las estadísticas principales, también posee depósitos relevantes, especialmente de REE ligeros. Esta disparidad entre reservas y niveles de producción evidencia una realidad estructural: la presencia de minerales no garantiza de forma automática una participación significativa en la cadena global de valor sin el desarrollo paralelo de capacidades técnicas, infraestructura y marcos institucionales adecuados.

La complejidad técnica de la cadena de suministro de los REE también representa un obstáculo considerable. Esta cadena se divide en tres grandes segmentos: el tramo inicial o upstream (extracción y concentración del mineral), el intermedio o midstream (procesamiento y separación de los elementos), y el tramo final o downstream (fabricación de componentes e integración en productos industriales). China domina todas las etapas, pero particularmente la intermedia, donde ha logrado una superioridad tecnológica basada en décadas de inversión en I+D, desarrollo de patentes, subsidios estatales y políticas industriales altamente centralizadas. La planta de Lynas en Malasia, la única instalación fuera de China con capacidad industrial significativa, procesa entre el 12 y el 15 % de los REE del mundo, aunque con limitaciones, ya que depende de minerales extraídos en Australia. Esta planta opera principalmente con REE ligeros, menos escasos y menos valiosos que los pesados, lo que reduce su impacto estratégico.

La diferencia entre REE pesados y ligeros es especialmente relevante. Los primeros, como el disprosio y el terbio, son fundamentales para la fabricación de imanes permanentes utilizados en motores eléctricos, dispositivos médicos, sistemas militares y otras aplicaciones de alta tecnología. Su escasez y dificultad de procesamiento hacen que su valor estratégico sea mayor. Malasia y algunas regiones de China, como Longnan, poseen depósitos relativamente ricos en estos elementos pesados. Vietnam, en cambio, cuenta con reservas más orientadas a REE ligeros, lo que condiciona su competitividad en sectores de alta especialización tecnológica.

Además de la geología, la dimensión política y tecnológica desempeña un papel central. El dominio chino no se limita a la capacidad productiva, sino que se extiende al control del conocimiento. China ha acumulado más patentes vinculadas a REE que el resto del mundo en su conjunto, y recientemente ha impuesto restricciones a la exportación de tecnologías relacionadas con el procesamiento de estos minerales. Esta decisión limita las posibilidades de transferencia tecnológica hacia terceros países, lo que dificulta los esfuerzos de diversificación por parte de otras regiones. En este contexto, Vietnam ha atraído inversión internacional, respaldada por consorcios occidentales que buscan instalar cadenas de valor alternativas. Malasia, por su parte, ha intentado obtener transferencia de tecnología directamente desde China, con resultados inciertos hasta el momento.

Las perspectivas de evolución de este sector no pueden analizarse únicamente desde la óptica de la oferta minera. La demanda de REE está estrechamente ligada al crecimiento de industrias clave, especialmente la electrónica, la energía renovable y la movilidad eléctrica. Malasia, Tailandia y Vietnam están viendo un fuerte desarrollo de estas industrias, posicionándose como hubs industriales emergentes en Asia. Por lo tanto, una integración más profunda en la cadena de suministro de REE no solo tendría beneficios económicos, sino que consolidaría su papel en las cadenas globales de valor tecnológicas del siglo XXI.

No obstante, el desarrollo del sector de REE en estos países también enfrenta desafíos considerables de índole ambiental, social y regulatoria. La minería de REE puede producir desechos radiactivos y generar impactos ecológicos severos si no se gestiona adecuadamente. En un momento en que la sostenibilidad es un valor central para los mercados globales y los consumidores, los países del Sudeste Asiático deberán demostrar que pueden explotar estos recursos sin comprometer sus ecosistemas y comunidades. Algunas iniciativas recientes incluyen el reciclaje de REE desde residuos electrónicos y la investigación sobre su recuperación a partir de sedimentos marinos o formaciones geológicas como las lutitas. Sin embargo, estos métodos aún están en fases experimentales o requieren inversiones significativas en investigación.

Desde una perspectiva de evolución tecnológica, también resulta crucial considerar que la dependencia de REE podría disminuir en el futuro si se desarrollan materiales alternativos o soluciones que reduzcan su uso. Por ejemplo, Toyota ya ha presentado un tipo de imán para motores eléctricos basado en neodimio-hierro-boro que no necesita disprosio ni terbio, lo que representa un cambio potencialmente disruptivo para la demanda global. Este tipo de innovaciones podría alterar la dinámica del mercado, reduciendo la urgencia de diversificar fuentes y afectando los planes de países que aún no han consolidado sus capacidades productivas.

En definitiva, el Sudeste Asiático se encuentra en una coyuntura crítica. Su dotación de recursos naturales le permite aspirar a ser una región clave en la diversificación global de REE. Sin embargo, transformar ese potencial en liderazgo concreto requiere una estrategia coordinada de inversión en infraestructura, políticas industriales inteligentes, protección ambiental y desarrollo tecnológico. Más allá del interés económico, lo que está en juego es el lugar que estas naciones ocuparán en la economía tecnológica del futuro. El éxito o el fracaso en este ámbito tendrá implicancias profundas no solo para su desarrollo interno, sino para la estabilidad de las cadenas globales de suministro, la transición energética y el equilibrio geopolítico mundial.

En un futuro cercano, la capacidad de las sociedades para acceder a tecnologías limpias, sistemas energéticos sostenibles y herramientas digitales avanzadas dependerá, en parte, de cómo se reconfiguren estas cadenas de suministro estratégicas. Por ello, entender el papel del Sudeste Asiático en este proceso no es solo un ejercicio geoeconómico: es una mirada anticipada a las dinámicas que moldearán el futuro de nuestras sociedades.